Ich mag Unternehmen, die praktische Lösungen für echte Probleme bieten. Wenn es sich dann dabei auch noch um Probleme in meinem berufliche Umfeld (der Softwareentwicklung) handelt und man Anteile an diesen Unternehmen über die Börse erwerben kann, hat man schon mal interessante Kandidaten für eine Analyse bei EasyWISA. Heute geht es dabei um JFrog, ein israelisches IT-Unternehmen, welches im September '20 die Gunst der Stunde genutzt hat, um ein IPO zu wagen. Aufmerksam geworden bin ich auf sie über einen israelischen Freund, der vor zwei Jahren in unseren Wohnort gezogen ist und der mir - das muss ich ganz offen zugeben - in Sachen moderner IT-Infrastruktur und Nutzung aktueller Technologien ein ganzes Stück voraus ist. Doch das nur am Rande...

Zum Unternehmen:

JFrog ('The Liquid Software Company') wurde 2008 durch die israelischen Softwareentwickler Shlomi Ben Haim (mittlerweile CEO), Yoav Landman und dem Franzosen Frederic Simon gegründet und sind im Bereich von DevOps beheimatet. Als DevOps bezeichnet man in der IT mehr oder weniger eine enge Verschmelzung von Entwicklung (Development) und Betrieb (Operations) von Softwaresystemen. War es in früheren Zeiten oft so, dass Firma A bei Firma B eine Software gekauft hat, welche Firma C dann eingeführt und an die Bedürfnisse von Firma A angepasst hat und Firma D für den Betrieb der Software zuständig war (Hosting, Updates etc.), ist es im DevOps-Umfeld so, dass Firma A nun Firma B beauftragt und Firma B alles macht von der Koordination der Entwicklung über die Einführung, den Betrieb und das Lebenszyklusmanagement (Backups, Weiterentwicklung, Fehlerbehebung). Alternativ übernimmt auch einfach die IT-Abteilung von Firma A alles...

Im Normalfall setzt man in der Softwareentwicklung verschiedenste Werkzeuge für die unterschiedlichsten Problemstellungen ein. Da wären z.B. Subversion oder aber Git für die Versionsverwaltung von (Quellcode-)Dateien, Maven für die Verwaltung von Abhängigkeiten und das Bauen von Software(paketen), Jenkins für Continuous Integration, Docker für Containerverwaltung oder AWS/GC/Azure als Cloud-Plattform. JFrog hat sich zum Ziel gesetzt, das Zusammenspiel all dieser Technologien und Plattformen zu vereinfachen und damit den gesamten Prozess schneller, komfortabler, sicherer und am Ende auch preiswerter zu machen.

Wer schon einmal mit Softwareentwicklung zu tun hatte, kennt bestimmt den Punkt, an dem man loslegen möchte und dann fängt man erstmal an, sich alles per Hand mühsam zusammenzusuchen. Welche Werkzeuge brauche ich in welcher Version? Mit welchen Optionen muss ich was bauen? Was funktioniert automatisch, was muss ich manuell machen? Welche Testumgebungen gibt es? Wie kommen meine Änderungen da hin? Wer ist für was zuständig? Wann ist das nächste Release geplant? Ich könnte endlos forfahren und es ist im Endeffekt alles andere als 'flüssig'...

Bedingt durch Themen wie Home Office, Cloud Computing und IOT (Internet of Things) besteht heute die absolute Notwendigkeit, Software schnell, sicher und idealerweise für den Anwender mehr oder weniger transparent zu aktualisieren. Tesla ist mit seinen kontinuierlichen Verbesserungen der Auto-Software ein gutes Beispiel dafür. Und jeder kennt aus seinem Umfeld sicherlich genügend Anwendungsfälle, bei denen man sich ein solches Vorgehen wünschen würde.

Dreh- und Angelpunkt der JFrog-Lösung ist das sogenannte JFrog Artifactory, bei der es primär einmal um die Verwaltung sogenannter binaries geht - sprich Binärdateien als Ergebnis des Softwareentwicklungsprozesses. Im Laufe der Jahre wurde dieses System um weitere Funktionalitäten erweitert (z.B. um Sicherheitsanalysen, Monitoring, Continuous Integration, Continious Distribution), so dass man heutzutage - wenn es richtig aufgesetzt ist, hochgradig automatisiert Software aktualisieren und dem Endanwender bereitstellen kann.

Ein JFrog-Werbevideo schaut so aus:

Wer es eher 'altmodisch' mag, sich dem Thema zu nähern, dem sei das Buch 'Liquid Software: How to Achieve Trusted Continuous Updates in the DevOps World' von Fred Simon, Yoav Landman und Baruch Sadogursky empfohlen.

JFrog bieten ihre Lösung in verschiedenen Modellen an. Man kann sie kostenlos ausprobieren, es gibt OpenSource-Varianten, es gibt Self-Hosted Varianten (d.h. man kümmert sich selbst um die meisten Sachen) oder auch Rundum-Soglos-Pakete. D.h. für jeden ist eigentlich was dabei.

Hier mal der bisherige Chartverlauf:

Da sie erst im September an die Börse gegangen sind, gibt es an der Stelle noch nicht so viel zu sehen. Nur soviel: Es gab spektakulärere Börsengänge zuletzt und bei WallstreetBets sind sie wohl noch nicht entdeckt worden. Die nächsten Monate gilt es nochmal abzuwarten, da in vielen Fällen erst dann Investoren der ersten Stunde (d.h. vor Börsengang) auscashen dürfen.

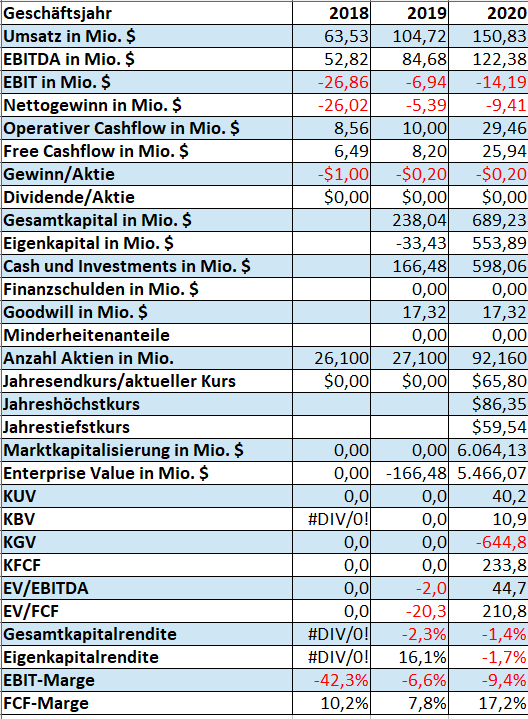

Geschäftszahlen 2018-2020:

Das Umsatzwachstum hat sich - auch Corona-bedingt - etwas abgeschwächt. Das ein oder andere Unternehmen hat wahrscheinlich aktuell andere Probleme, als die eigenen Softwareentwicklung zu modernisieren. Nichts desto trotz sind 44 % Umsatzwachstum als 'gar nicht schlecht' zu bezeichnen. Gleichzeit haben sie in den 3 Jahren, für die ich Zahlen finden konnte, bewiesen, dass sie unterm Strich (sprich FCF) Geld verdienen können. Die Bilanz schaut für mich sehr sauber aus. Einiges an CCE auf der hohen Kante, keine Schulden und ein funktionierendes bestehendes Software-Framework, welches nur darauf wartet, bei noch mehr Kunden eingesetzt zu werden. Der Wert dieses geistigen Eigentums sucht man meiner Meinung nach in der Bilanz vergeblich. Die eigentlichen Geschäftszahlen sollten mit Wachstum des Umsatzes immer besser werden. Geld für anorganisches Wachstum durch Übernahme kleinerer Softwareanbieter ist auf jeden Fall vorhanden.

Was gefällt mir an JFrog:

- Sie sind schuldenfrei und haben wenig Goodwill (ca. 17m aus Übernahme von Shippable in 02/2019).

- Sie sind noch mitten im Wachstum und haben gleichzeitig noch viel Platz für Wachstum. Ende 2020 waren erst 27% der Forbes Global 2000-Unternehmen JFrog-Kunden. Laut eigener Aussage haben sie millionen Nutzer weltweit (v.a. der kostenlosten Angebote). Ende 2020 hatten sie 6050 zahlende Kunden (gestiegen von 5600 Ende 2019). 352 dieser Kunden bringen Umsätze im 6-stelligen Bereich (oder höher). Ende 2019 lag diese Zahl erst bei 234 Kunden. 352 solcher Kunden sind meiner Meinung nach nicht viele und 6-stellige Ausgaben im IT-Bereich auch nicht.

- Sie sind branchenunabhängig. Alle haben gleiche Problemstellungen zu lösen.

- Mit Covid wird sich noch mehr in Richtung verteilte Arbeit entwickeln. D.h. die Notwendigkeit für funktionierende Lösungen steigt mehr, als dass sie fällt.

- Sie sind bereits im Jahr des Börsengangs effektiv profitabel (wenn man mal FCF hernimmt).

- Sie sind aus technologischer Sicht meiner Meinung nach top aufgestellt. Für Konkurrenzunternehmen würde es sicherlich schwierig werden, diesen Stack entsprechend aufzubauen. Sie unterstützen schon sehr viele Standardtechnologien (Git, Maven, Docker, Kubernetes, Jenkins - um nur einige zu nennen) und es werden wahrscheinlich in Zukunft noch mehr. Sie haben bereits sehr viel Erfahrung darin, Werkzeuge zu integrieren. Die Integration neuer (alter) Technologien sollte damit schnell gehen, so dass auch diverse Spezial-Konstellationen in Unternehmen abgedeckt werden können.

- Sie sind in den führenden IT-Standorten vertreten (Israel, Silicon Valley, Indien) und haben dort mit Sicherheit in den 12 Jahren ihres Bestehens entsprechende Beziehungen aufbauen können.

- Partnerschaft mit Docker könnte sich als großer Wachstumsfaktor erweisen, da deren Angebote bereits in vielen Unternehmen genutzt werden.

- Personen in Schlüsselpositionen haben signifikante Unternehmensanteile und dürften daher an einer positiven Weiterentwicklung des Unternehmens interessiert sein.

- Sie dürften aufgrund ihrer Größe und Positionierung am Markt etwas unter dem Radar fliegen, bieten aber eine super Story, die vom Markt sehr positiv aufgenommen werden könnte.

Was gefällt mir nicht an JFrog:

- Aktien bisher nicht direkt in Deutschland handelbar, sondern nur über Nasdaq.

- Schon recht luftig bewertet mit EV/FCF von 210. Da müssen sie schon ein wenig wachsen, um das zu rechtfertigen. Für Q1 gehen sie erstmal nur von Wachstum um die 30 % aus, was aber auch der immer noch bestehenden Covid-Unsicherheit geschuldet sein dürfte.

- Hauptnutznießer von deren Leistungen sind Softwareentwickler. Um Entscheider von der Sinnhaftigkeit der Einführung entsprechend kostender Leistungen zu überzeugen, bedarf es meinen Erfahrungen nach oft relativ großer Anstrengungen.

- Israel als Hauptstandort hat zwar Vorteile, aber auch ein paar Nachteile aus weltpolitischer Sicht, welche nicht von der Hand zu weisen sind. Aber die hat man eigentlich bei allen israelischen Unternehmen.

- Es wird noch ein wenig mit Verwässerung weitergehen. Aktuell haben sie rund 92 Mio. ausstehende Aktien. Dazu kommen 13.1 Mio. ausstehende Optionen zu Durchschnittspreis von 6,50 $. Da sie diese mit Sicherheit nicht vom Markt kaufen werden, werden einfach neue Aktien ausgegeben, was man so aus der Vorhersage von JFrog-2020-Earnings Call wiederfinden kann, bei der sie bereits für Q1 von einer Aktienzahl von 104 Mio. ausgehen.

- Lock-Up-Period dürfte noch nicht durch sein, so dass wahrscheinlich einige Anteilseigner der frühen Stunde ihre Aktien demnächst zu Geld machen. Das könnte die Kurse zumindest kurzfristig etwas zum Rutschen bringen.

Versuch einer Bewertung:

Klassische Bewertungsmethoden mit KGV-Multiples machen bei Wachstumsunternehmen aufgrund fehlender Gewinne und einer meist sehr kurzen Geschäftszahlen-Geschichte sehr oft wenig Sinn. Mit der 'Rule of 40' kommt man da schon etwas weiter, was die Einschätzung der Wachstumsqualität des Unternehmens angeht. Das Umsatzwachstum bei JFrog lag in 2020 bei 44 % (104m -> 150 m) und die FCF-Marge bei 17 % (26m / 150m) und ergibt somit einen guten Wert von 61. In den Jahren davor sah es ähnlich gut aus.

Nehmen wir einmal an, sie schaffen es ausgehend von den 150 Mio. Umsatz in den nächsten Jahren jeweils 40 % zu wachsen. Dann wären sie bei rund 800 Mio. Umsatz. Legt man eine FCF-Marge von 25 % zu Grunde, würden sie dann einen FCF von 200 Mio. erwirtschaften. Die Anzahl an Aktien wird dann sicherlich ein ganzes Stück höher liegt, als jetzt. Rechnen wir einmal mit 120 Mio. Aktien würden wir dann auf einen FCF von 1,66 $ pro Aktie kommen. Der aktuelle Kurs von rund 66 $ würde also in etwa dem 40fachen des erwarteten Free Cashflow in 5 Jahren entsprechen, was schon recht teuer ist. Andererseits sind das ja schon durchaus die Preise, die in der Region bezahlt werden. IBMs Übernahme von Red Hat für knapp 34 Mrd. lag z.B. auch in den Regionen auf EV/FCF-Basis und ich könnte mir vorstellen, dass das ein oder andere Unternehmen durchaus Interesse an so etwas zeigen könnte. Eine vergleichbare Übernahme hat ja z.B. bei Microsoft und GitHub für 7.5 Mrd. in 2018 stattgefunden.

Fazit:

JFrog ist kein klassisches EasyWISA-Blog-Unternehmen, sondern eigentlich eher ein Kandidat für den High-Growth-Investing-Blog von Stefan Waldhauser und/oder den Digital Leaders Fund, in den es mit Sicherheit irgendwann aufgenommen wird. Ich hab mir persönlich mal eine Mini-Position gegönnt. Nicht, weil ich denke, dass sie aktuell unterbewertet sind, sondern v.a., damit ich die Verbindung zum Unternehmen nicht verliere. Ich kann mir durchaus vorstellen, dass die Aktien durch die luftige Bewertung durchaus nochmal etwas preiswerter werden könnten. Es kann aber auch passieren, dass sie doch wieder relativ schnell als Investmentmöglichkeit verschwinden (siehe Salesforce/Slack).

Wichtiger Hinweis:

Die Zahlen wurden von mir selbst zusammengetragen und können (Interpretations-)Fehler enthalten. Für die Richtigkeit wird keine Gewähr übernommen. Ich besitze aktuelle einige wenige Aktien des Unternehmens. Dieser Artikel stellt nur eine Meinungsäußerung dar, aber keine Aufforderung zum Handeln in irgendeiner Art und Weise. Sollte sich jemand entschließen, in das genannte Wertpapier zu investieren, so sollte derjenige bzw. diejenige selbst entsprechende Nachforschungen und Überlegungen anstellen.

Keine Kommentare:

Kommentar veröffentlichen