Heute werden ich mir einmal ein paar Gedanken zu Netflix machen, obwohl ich schon jetzt weiß, dass ich zu den aktuellen Bewertungen - ähnlich wie bei Tesla - wohl nicht in das Unternehmen investieren werde. Das heißt aber nicht, dass ich es in der Zukunft nicht auch tun würde. Keine Aktie ist uninvestierbar: es kommt immer nur auf den Preis an. Doch fangen wir einmal von vorne an.

Ich war 1998 das erste Mal im Internet unterwegs. 1999 begann ich mein Studium und hatte dadurch täglich Zugang zu schnellem Internet, was zu der Zeit nicht selbstverständlich war. Legale Video-Webseiten mit anständigen Inhalten gab es nicht wirklich und wenn, dann waren sie teuer. Also nix für arme Studenten wie mich. Es war eher Mode, sich Filme im DivX-Format lokal anzuschauen. Das Streaming, wie wir es heute kennen, steckte noch in den Kinderschuhen. Interessanterweise war eine der bekanntesten Persönlichkeiten in dem Bereich Mark Cuban, der jetzige Besitzer der Dallas Mavericks und somit der aktuelle Chef von Dirk Nowitzki. Er erkannte die Zeichen der Zeit, machte Broadcast.com groß und fand rechtzeitig vor dem Platzen der dot.com-Blase den Absprung, indem er das Unternehmen für 5.7 Mrd. Dollar an Yahoo verkaufte. Netflix selbst gibt es zwar schon seit 1997, aber damals waren sie eher ein Unternehmen, bei dem man per Flatrate online DVDs ausleihen konnte. Streaming - d.h. das, wofür sie heutzutage bekannt sind - bieten sie erst seit 2007 an. Hauptgrund für den späten Einstieg war (wie bei vielen anderen Anbietern auch) dass die Infrastruktur im Online-Bereich (sprich die verfügbaren Bandbreiten + passende Videotechnik) vorher noch nicht wirklich ausgereift war. Ein vergleichbares Hindernis ist ja im Moment auch die fehlende Lade-Infrastruktur bei Elektrofahrzeugen. Wenn das Problem mal gelöst ist, gebe ich denen auch eine Chance für den Massenmarkt. Aber das ist ein anderes Thema. Die Streaming-Angebote waren damals langsam und die Videoqualität überschaubar. Nichts im Vergleich zu den heutigen Angeboten. Von Netflix habe ich persönlich erst vor ca. 6 Jahren das erste Mal gehört/gelesen. In Deutschland war ja eher Lovefilm im DVD-Verleih-Bereich bzw. Maxdome im Streamingbereich verbreitet.

Schauen wir uns zunächst einmal den Kursverlauf von Netflix in USD an:

Das würde ich mal eine Rakete nennen. Split-bereinigt (im Juli 2015 wurde ein 1:7-Split durchgeführt) lag der tiefste Kurs bei 0,37 $ im Oktober 2002. Herzlichen Glückwunsch an diejenigen, die damals gekauft und bis heute durchgehalten haben. Kurze Frage in die Runde: was passiert mit Raketen, denen der Sprit ausgeht, obwohl sie noch nicht im Weltraum angekommen sind?

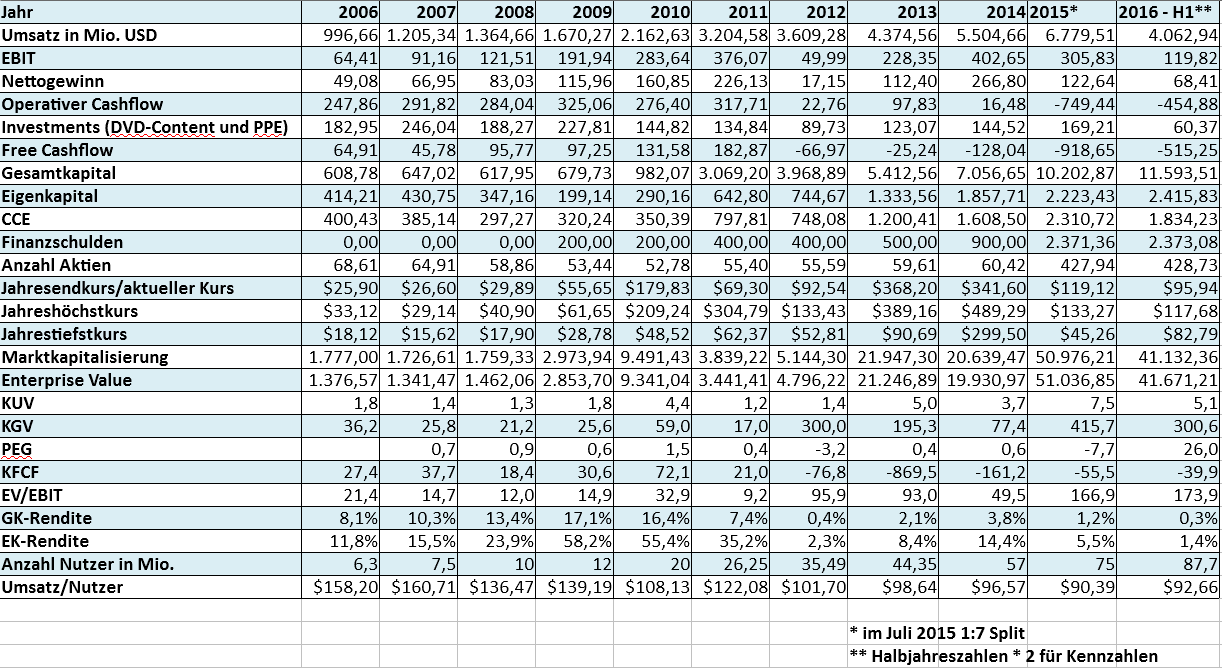

Hier ein Blick auf die Geschäftszahlen:

Gar nicht so schlecht, muss ich zugeben. Die Zahlen des anderen notorischen Highflyers Tesla waren/sind wesentlich schlimmer. In all den Jahren wurde nie ein Verlust eingefahren. Die Anzahl der Nutzer, der damit verbundene Umsatz und die Bilanzsumme haben sich über all die Jahre signifikant erhöht, genau wie der Kurs der Aktien. Eine echte Verwässerung hat nicht wirklich stattgefunden, was ich durchaus anders erwartet hätte. Was allerdings auf der Strecke geblieben ist, ist die Profitabilität. War das Unternehmen zwischendurch bezogen auf gängige Kennzahlen durchaus auch einmal fair bewertet, kann man das ab 2012 nicht mehr wirklich behaupten. 2008/2009 wäre ich nach meinen Maßstäben durchaus bereit gewesen, in das Unternehmen zu investieren. Ein PEG von 0,6 bei 58 % EK-Rendite, Schuldenfreiheit und guten Wachstumsaussichten wären durchaus überzeugende Argumente gewesen. Aber damals war ich einfach noch nicht soweit und zusätzlich gab es zu dem Zeitpunkt von den Kennzahlen her gesehen wesentlich größere Schnäppchen. Warren Buffett nannte die Gesamtsituation Ende 2008/Anfang 2009 nicht umsonst eine 'Once in a lifetime'-Chance.

Was gefällt mir an Netflix?

- Durchgehend profitabel. Gutes Wachstum bei Nutzerzahlen und Umsatz.

- Keine Verwässerung bei der Anzahl der Aktien über all die Jahre. Hierbei sollte man sich von dem Split nicht verwirren lassen.

- Es gibt viele Fanboys der Aktie. Damit könnte das Management, wenn es clever ist, die meiner Meinung nach aktuelle Überbewertung nutzen und über eine Kapitalerhöhung Geld einsammeln. Das würde zwar kurzfristig den Kurs drücken, hätte aber für das Management mindestens 2 gute Auswirkungen: erstens kommen sie billig an Geld, was sie dringend für den weiteren Ausbau ihres Angebots (selbstproduzierter Content) und die internationale Expansion benötigen. Und zweitens würden ihre Optionen mal wieder anständige Ausführungskurse bekommen :-) Wenn sie beispielsweise 43 Mio. Aktien zu 90 $ ausgeben würden (pro gehaltene 10 darf man eine für 90$ kaufen), würden dadurch knapp 3,8 Mrd. USD in die Kassen fließen und es hätte lediglich eine Verwässerung von 10 % stattgefunden.

- Es gibt nur wenige internationale Player im Markt, die man als nennenswerte Konkurrenten sehen könnte: im Streamingbereich ist es sicherlich Amazon (deren Prime-Dienst ich selbst nutze). Im Moment ist man Marktführer in den USA mit mehr als 40 Mio, Nutzern.

- Content ist alles. Netflix bietet wirklich hochwertigen eigenproduzierten Content. Ich denke da nur an House of Cards oder Orange is the New Black. An Disney kann man erkennen, wie wichtig (und wertvoll) hochwertiger Content ist, egal mit welchen Zahlen er in der Bilanz steht. Analog Amazon Prime ist Netflix aus Anwendersicht ein Paradies für Serien-Junkies und sogenanntes Binge-Watching (d.h. komplette Serienstaffeln am Stück schauen).

- Die Jahreszahlen stehen schon immer relativ früh bereit (Ende Januar/Anfang Februar)

- Nette Skaleneffekte: mehr Anwender bedeuten niedrigere anteilige Kosten pro Eigenproduktion. Somit können mehr Eigenproduktionen erstellt werden, was dann ggf. mehr Nutzer bringt, die auch mehr dafür zahlen würden. Bei hohen Nutzerzahlen würden selbst kleinere Preiserhöhungen relativ große Auswirkungen auf den Gesamtumsatz haben.

- Evtl. muss man Amazon nicht als Konkurrenten sehen, sondern als Partner. Netflix nutzt jetzt schon die AWS-Angebote und stärkt damit seinen eigentlich direkten Konkurrenten. Die Netflix-Serien sind teilweise auch bei Amazon erhältlich, auch wenn man dafür extra zahlen muss. Und ich habe mich schon immer gefragt, warum die Netflix-App einem auf dem Amazon-Fire-TV-Bildschirm so ins Auge sticht.

Was gefällt mir nicht an Netflix?

- Die meisten Leute (mich eingeschlossen) nutzen höchstens ein Streaming-Angebot. Wir haben z.B. wie die meisten meiner Bekannten Amazon Prime (v.a. auch wegen dem Versand) und brauchen Netflix daher nicht wirklich. So viel Zeit zum Schauen habe ich gar nicht. Viele andere nutzen kostenfreies normales Fernsehen, Kabelangebote (HBO, ESPN etc. in den USA) oder aber andere alternative Pay-TV-Angebote (Sky in Deutschland). Müssten wir nicht die GEZ-Zwangsabgabe blechen (wir haben deren Angebot seit über einem Jahr nicht mehr genutzt !!!), wäre Netflix eine Überlegung wert.

- Das Wachstum wird teurer. In den USA dürfte man sich evtl. bald der Sättigungsgrenze nähern. Auch die Eigenproduktionen werden absolut gesehen teurer.

- Sie sind im Moment nach normalen Maßstäben und auch historisch gesehen sehr hoch bewertet. Die Cashflow-Zahlen der letzten Jahre sehen echt schlecht aus (d.h. in hohem Maße negativ). Und selbst, wenn sie ihren Gewinn verzehnfachen würden, hätten sie immer noch ein KGV von 30. Die Reaktionen auf die letzten Quartalszahlen zeigen, dass viele Aktionäre aktuell nervös sind.

- Was passiert mit Netflix, wenn die etablierten Kabelbetreiber irgendwann ihr Angebot umbauen/erweitern? Die gleiche Frage sollten sich Tesla-Aktionäre im Bezug auf andere Automobilhersteller stellen. Auch hier bin ich der Meinung, dass Netflix nur so stark ist, weil die anderen (noch) so schwach sind. Und das sind sie, weil sich damit einfach nicht genug Geld verdienen lässt im Moment. Und was ist, wenn die Telekommunikationsanbieter irgendwann einmal auch ein Stück vom Kuchen abhaben wollen aufgrund der massiv gestiegenen Belastungen im Datenverkehr? Fragen über Fragen...

Hier einmal mein Versuch einer Bewertung:

Wenn alles gut läuft (d.h. Nutzerwachstum hält an und Umsatz/Nutzer kann dazu noch gesteigert werden), kann man durchaus sagen, dass der aktuelle Kurs auch aus operativer Sicht gesehen noch weiter gesteigert werden kann. Wenn man aber etwas realistischere Annahmen trifft, sieht es schon nicht mehr ganz so gut aus.

Fazit:

Ich hätte es schlimmer erwartet. Trotzdem sehe ich zu viele Risiken für Anleger (nicht für Netflix' operatives Geschäft - das ist mehr als gesund). Die größte Chance, zum jetzigen Kurs in den kommenden Jahren auf der Long-Seite Geld zu verdienen, wäre meiner Meinung nach eine Übernahme von Netflix. Doch wer soll das machen? Apple? Die bauen eher ihr eigenes Streaming-Angebot aus. Google? Die erweitern eher Youtube. Amazon? Da hätten die Kartellwächter evtl. was dagegen. Bayer? Nur, falls es mit Monsanto nix wird :-) Microsoft? Denen wäre es zuzutrauen. Ich sage nur Nokia oder LinkedIn. Daher sage ich von meiner Seite aus erst einmal nein danke. Denjenigen, die auf weitere Kursgewinne hoffen: viel Glück. Short gehen würde ich bei Netflix allerdings auch nicht unbedingt - trotz KGV von 300.

Danke für den Artikel, der sich stark mit meiner eigenen Einschätzung von Netflix deckt - als Unternehmen potenziell interessant, aber beim aktuellen Aktienkurs kaum investierbar.

AntwortenLöschenTom

Von mir auch: Vielen Dank für den tollen Artikel!

AntwortenLöschenNetflix ist ein tolles Geschäftsmodel (skalierbar/first-copy-cost, global übertragbar, Marke, ).

Ich denke so jemand wie John Malone/Liberty würde sich danach die Finger lecken (nur kauft der halt Preisbewust zu). Die Aktie selber ist natürlich knackig bewertet. Deine einschätzung zum Short der Aktie teile ich auch.

Zum "Produkt" selbst:

Ich hatte vorher Maxdome und wollte Netflix immer mal ausprobieren. Bei uns Zuhause ist Netflix nun seit 2 Monaten in Betrieb ... würde nur sehr ungern drauf verzichte.

PS: Auch hoch anzurechnen ist dem Management (Reed Hastings) von Netflix, dass es quasi sein eigenes Geschäftsmodel kannibalisiert hat (DVD-Abo-Versand), viele wagen so einen Schritt wegen einer kurzfristiger Denkweise nicht. Ich sehe hier auch einen ähnlichen "Kunden-Fokus" wie bei Bezos.

Stimmt. Reed Hastings hat aber wohl rechtzeitig die Zeichen der Zeit erkannt und das Geschäft entsprechend frühzeitig umgestellt. Aber wahrscheinlich hat er auch wesentlich früher gemerkt, wie die Nachfrage nach dem DVD-Abo-Versand nachgelassen hat. Apropos Übernahmen: Mit Schauern habe ich vorhin Gerüchte gelesen, dass Disney an Twitter interessiert sein soll. Urgh...

LöschenDie Zeichen der Zeit zu sehen ist eine Sache - dann aber entsprechend radikal zu handeln (und sein eigenes Geschäftsmodell zu kannibalisieren) ist eine andere Sache.

LöschenMir fällt da z.B. der verspätete Einstieg von MediaSaturn in den Onlinehandel als gegenteiliges Beispiel ein, oder Eon/RWE vs. Ökostrom.